定額減税不足額給付金

掲載日:2025年9月2日更新

令和6年分所得税等が確定したのち、令和6年度に実施した定額減税調整給付金(当初調整給付)の支給額に不足が生じる方等に不足分を給付します。

定額減税不足額給付金について

国の「デフレ完全脱却のための総合経済対策」を踏まえ、足元の急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年7月以降に給付しました。

「不足額給付金」とは、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、令和6年調整給付額との間で差額が生じる方等に不足分を給付するものです。なお、対象者は以下の不足額給付1または不足額給付2に該当する方です。

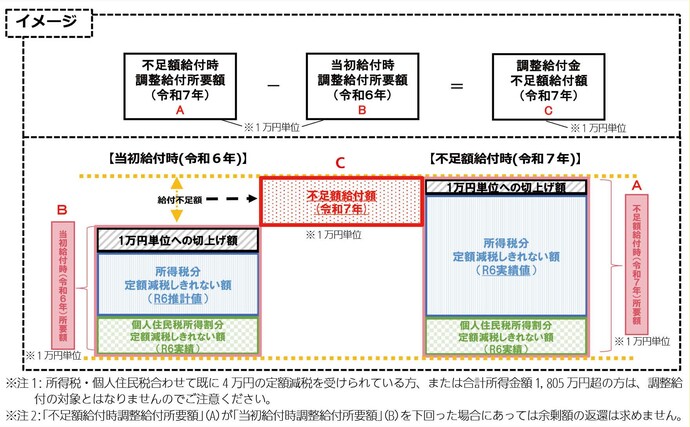

不足額給付1の対象者

令和 7 年度個人住民税が小野町から課税・非課税決定されている方(原則、令和 7 年 1月 1日 に小野町に住民票のある方)で、令和6年調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、令和6年調整給付額との間で差額が生じた方。

不足額給付1の支給額

「令和 7 年所要額※」-「令和 6 年調整給付額」

※「令和7年所要額」=「令和 6 年分所得税控除不足額」+ 「令和 6 年度住民税所得割分控除不足額」(万円単位切り上げ)

【支給対象となりうる例】

1.令和5年と令和6年で所得が大きく変動した場合

・令和5年分の所得よりも令和6年分の所得が減少した場合(退職等)

・令和5年分の所得がなく、令和6年分の所得がある場合(学生の就職等)

・税の更正(修正申告)により、令和6年度個人住民税所得割が減少した場合

2.令和6年中に扶養親族(※)が増えた場合(出生等)

(※)定額減税において、現年度課税である所得税にあっては令和6年12月31日、翌年度課税である個人住民税にあっては令和5年12月31日の扶養親族(16歳未満も対象)が対象となります。ただし、国外居住親族は対象外です。

不足額給付1の具体例

例1 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった場合

<令和5年所得>

・推計所得税額(定額減税前)2万円

・定額減税可能額(所得税分)3万円

・調整給付金 1万円

<令和6年所得>

・所得税額(定額減税前)1万円

・定額減税可能額(所得税分)3万円 ※1

・不足額給付所要額2万円 ※2

※1定額減税可能額(所得税分)=本人×3万円

※2「不足額給付所要額」=「令和 6 年分所得税控除不足額」+ 「令和 6 年度住民税所得割分控除不足額」(万円単位切り上げ))

<算出方法>

「不足額給付所要額」-「調整給付金」=2万円ー1万円

差額の1万円を不足額給付として給付

令和5年所得に基づく推計所得税額(定額減税前)が2万円、定額減税可能額(所得税分)が3万円のため、調整給付額は1万円(3万円ー2万円)であったが、令和6年所得が確定し、所得税額(定額減税前)が1万円、定額減税可能額(所得税分)が3万円となり、不足額給付金所要額は2万円(3万円ー1万円)となった。その場合、調整給付額1万円と不足額給付金所要額2万円の差額である1万円が不足額給付金として支給されます。

例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

<令和5年所得(学生)>

・推計所得税額(定額減税前)0円

・定額減税可能額(所得税分)0円

・定額減税可能額(住民税分)0円

・調整給付金 0円

<令和6年所得(社会人)>

・所得税額(定額減税前)6万円

・定額減税可能額(所得税分)3万円 ※1

・定額減税可能額(住民税分)1万円

・不足額給付所要額1万円 ※2

※1定額減税可能額(所得税分)=本人×3万円

定額減税可能額(住民税分)=本人×1万円

※2「不足額給付所要額」=「令和 6 年分所得税控除不足額」+ 「令和 6 年度住民税所得割分控除不足額円」(万円単位切り上げ))

<算出方法>

「不足額給付所要額」-「調整給付金」=1万円ー0円

差額の1万円を不足額給付として給付

令和5年中は学生で所得がなかったため、令和5年所得に基づく推計所得税額(定額減税前)、調整給付額ともに0円であったが、実際には令和6年から働き始めたため、令和6年所得税額(定額減税前)が6万円となった。その場合、定額減税可能額(所得税分)3万円分が減税され、令和6年所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額給付金として支給されます。

不足額給付2の対象者

〇 小野町の令和7年度個人住民税の納税義務者で、本人および扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員(※1)にも該当しなかった方。

(※1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

・ 令和5年度非課税世帯への給付(7万円)

・ 令和5年度均等割のみ課税世帯への給付(10万円)

・ 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

なお、令和5年度に実施した3万円給付対象世帯の世帯主・世帯員については、令和5年度の3万円の給付が今般の物価高騰対応重点支援地方創生臨時交付金の対象ではないことから、受給していても上記低所得世帯向け給付の対象には含めません。

〇 地域の実情によりやむを得ないと内閣府が認める方

なお、地域の実情によりやむを得ないと内閣府が認める方に該当する方は以下のとおりです。

・令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった方。

・令和5年所得において、合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48 万円以下であったため、扶養親族として所得税の定額減税の対象になった方。

・令和5年所得において合計所得金額が48 万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48 万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった方。

不足額給付2の支給額

原則 4 万円。令和 6 年 1 月 1 日時点で国外居住であった方は 3 万円。

地域の実情によりやむを得ないと内閣府が認める方は最大 3 万円。

不足額給付2の具体例

例1 課税世帯に属している「事業専従者(青色・白色)」の場合

<個人事業主(配偶者を専従者として雇用)>

〇個人事業主の状況

・令和6年分所得税、令和6年度個人住民税所得割が課税されている ⇒定額減税の対象

・定額減税可能額

所得税分=本人×3万円=3万円

住民税分=本人×1万円=1万円

☆税法上、専従者は扶養者にできません。

<個人事業主の配偶者(事業専従者)>

〇配偶者の状況

・令和6年分所得税、令和6年度個人住民税所得割がともに非課税⇒定額減税の対象外

・事業専従者⇒扶養者に含まれない

☆個人住民税所得割課税者が同世帯にいるため、低所得者世帯向け給付の対象外

⇒個人事業主の配偶者は不足額給付2の対象となる

上記の事業専従者は令和6年分所得税および令和6年度個人住民税所得割が非課税。税法上、専従者は扶養親族となることもできないため、本人および扶養親族として定額減税の対象外であった。さらに、世帯に個人住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2として4万円が支給される。

例2 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度個人住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)の場合

<世帯主の状況>

・令和6年分所得税、令和6年度個人住民税所得割が課税されている⇒定額減税の対象

・定額減税可能額

所得税分=本人×3万円=3万円

住民税分=本人×1万円=1万円

☆世帯員の合計所得金額が48万円超なので扶養親族にできません。

<配偶者の状況>

・合計所得金額が48万円超⇒扶養親族の対象外

・令和6年分所得税、令和6年度個人住民税所得割がともに非課税⇒定額減税の対象外

☆個人住民税所得割課税者が同世帯にいるため、低所得者世帯向け給付の対象外

⇒世帯員は不足額給付2の対象となる

上記の世帯員は令和6年分所得税および令和6年度住民税所得割が非課税。合計所得金額が48万円を超えているため、扶養となることもできない。そのため、本人および扶養親族として定額減税の対象外であった。さらに、世帯に個人住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付2として4万円が給付されます。

申請方法

小野町で課税状況等を把握することができ、不足額給付金支給額の算定ができた方に対し、9 月上旬に支給確認書を郵送しています。

【支給確認書が届いた方】

〇郵送 返信用封筒で返送⇒9月24日(水)までにポストに投函

〇持参 9月30日(火)までに税務課に提出

平日⇒午前8:30~午後5:00

窓口延長日(9/10・9/17・9/24)⇒午後7時まで受付

【申請書が届いた方】

支給対象になる可能性がある方です。

令和6年1月2日以降小野町に転入された方は申請書提出後に審査

します。対象となる場合は支給確認書を送ります。

〇郵送 返信用封筒で返送 → 9月24日(水)までにポストに投函

〇持参 9月30日(火)までに税務課へ提出

平日⇒午前8時30分~午後5時

窓口延長日(9/10・9/17・9/24)

⇒午後7時まで受付

【休日受付】

〇持参 窓口開庁日に税務課で受付

9月14日(日)

⇒午前8時30分~午後5時

☆給付の対象と思われる方で支給確認書も申請書も届いていない方は税務課までお問い合わせください。

その他

▶給付金の支給を受けた後に支給対象者の要件に該当しないことが判明した場合や、偽りその他不正な手段により給付金の支給を受けた場合は、給付金の返還を求めます。

▶調整給付金は、差押禁止等及び非課税の対象となります。

「振り込め詐欺」や「個人情報の詐取」にご注意ください!

▶小野町や福島県、国などが、ATM(現金自動預払機)の操作をお願いすることは絶対にありません。

▶小野町や福島県、国などが給付金のため、手数料などの振込を求めることは絶対にありません。

▶小野町や福島県、国などがキャッシュカードの暗証番号をうかがうことは絶対にありません。

▶給付金詐欺メールや不審サイトの誘導にご注意ください。町からメールによる給付金のお知らせは一切行っておりません。

▶不審な電話がかかってきた場合にはすぐに最寄りの警察署または警察相談専用電話(#9110)にご連絡ください。

このページに関するお問い合わせ

税務課

〒963-3492 福島県田村郡小野町大字小野新町字舘廻92 電話番号:0247-72-6932 FAX番号:0247-72-3121